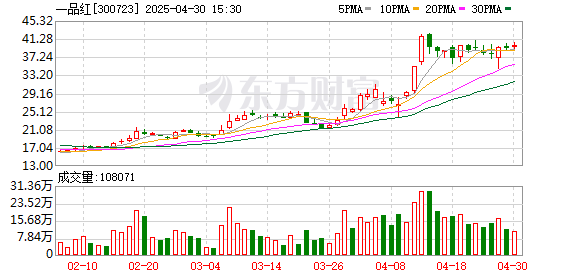

华源证券04月29日发布研报称,给予一品红(300723.SZ,最新价:39.83元)买入评级。评级理由主要包括:1)股权激励发布,主业有望企稳回升;2)痛风大品种兑现在即,未来业绩具有较大增长潜力。风险提示:1)市场竞争加剧的风险;2)创新研发进度不及预期的风险;3)政策超预期的风险。

AI点评:一品红近一个月获得7份券商研报关注,买入6家悦倍网,平均目标价为35.88元,与最新价39.83元相比,低3.95元,目标均价跌幅9.92%。

杨方配资提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯